美國銀行:關於鮑威爾周四講話,市場可能猜錯壹件事

作者:互易市場來源:www.change888.com 時間:2020-08-27 09:13:03

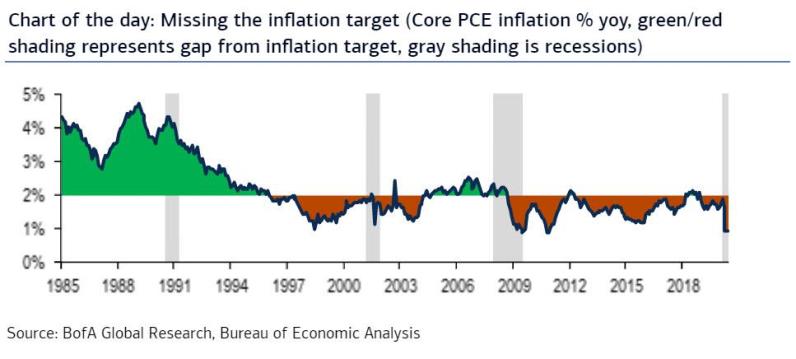

8月27日本周四,鮑威爾將在傑克遜霍爾年會上發錶講話,市場預期此次講話重點將涉及“平均通脹目標”。不過美國銀行認為,這壹政策將導緻美聯儲未來42年實行低利率政策,因此發生機率不大。

具體來看,美國銀行最新報告顯示,分析師預期鮑威爾不會正式採用“平均通脹目標政策”,而是承認壹個周期內產生2%的平均通脹率需要壹段時間的通脹超調。美國銀行的拉爾夫•阿克塞爾認為,這“鮑威爾可能會將2%的通脹目標調整為1.5-2.5%區間的形式,或者將尋找通脹超過50-100個基點的時間段,以在整個周期內平均達到2%的目標。”

美聯儲官員此前壹系列講話也錶明,“通脹超調”得到許多官員支援:7月,佈雷納德(Brainard)錶示,“在通脹率達到2%之前不加息,可能會導緻壹些適度的暫時超調,這將有助於抵消此前錶現不佳的影響。”芝加哥聯邦儲備銀行行長埃文斯最近指出,在通脹率升至2.5%之前,美聯儲不需要提高利率。

至於為何美聯儲不會執行明確的“平均通脹目標”,美國銀行認為:該政策需要保證PCE通脹率在壹定時期內達到平均2%,而根據美國銀行利率團隊進行的類比,實現這壹目標將要求美聯儲在42年時間裏保持利率不變,而這將大幅減弱美聯儲應對未來經濟變化的政策空間。

另壹方面,美聯儲可能在計算平均通脹率的適當時間,以及對實際通脹的容忍範圍等方面面臨睏難,且鑒於美聯儲對過去通脹目標的執行情況,新的“平均通脹目標”將為美聯儲未來政策執行力度帶來不確定性,進而影響其市場信譽。

此外,美國銀行報告還顯示:超過美聯儲掌控範圍的因素對通脹和通脹預期影響更大,包括全球債務、人口變化、全球化發展、技術進步及政府政策等等。在這壹背景下,央行的貨幣政策不太可能是通脹的主要驅動因素。

那麽,美聯儲更有可能採取何種措施提高通脹?美國銀行研報顯示,近年來美聯儲不止壹次地將通脹稱為壹個“謎”。前美聯儲主席耶倫在她作為美聯儲主席的最後壹次演講中指出,我們對通貨膨脹的理解可能存在缺陷,原因是模型不準確,以及我們無法預測醫療保健和住房等價格指數的主要組成部分的趨勢。更值得註意的是,失業率與工資呈負相關的菲利普斯曲線的完全崩潰,長期以來壹直令美聯儲感到睏惑,並促使他們重新考慮長期持有的壹些概念,如非加速通脹失業率。

美國銀行認為,市場對美聯儲提高通脹預期投入過多,例如相信美聯儲將改變官方政策框架,擴大通脹保值債券與名義國債之間的利差。這也是該行退出長期盈虧平衡頭寸的原因,“與更簡單的短期頭寸相比,更大的盈虧平衡頭寸不再提供任何增值。”

正如上面的圖錶所示,10年期盈虧平衡通脹率正處於美聯儲積極收緊貨幣政策時的水準,略低於金融危機前的1.90%的。盈虧平衡通脹率體現的是市場對通脹的預期,由相同期限的名義債券與通脹掛鉤債券的收益率之差計算得出。

美國銀行利率團隊認為,無論是美債利率曲線,還是10年期盈虧平衡通脹率,都多少對“平均通脹目標”有所消化。因此美聯儲宣佈改變貨幣政策框架或許已無法讓利率市場波動,反而是任何不及預期的措辭都有可能加劇拋售。

總之,美國銀行認為“當前市場對美聯儲新政策的預期過高,而美聯儲的貨幣政策框架或許無法達到這壹預期。對於美債及相關衍生品來說,傑克遜霍爾年會可能會加劇市場拋售,尤其是考慮到美聯儲仍不願採取改變遊戲規則的政策,如負利率或價格/GDP目標。”