高盛:標普500指數贏家集中化不是好兆頭

作者:互易市場來源:www.change888.com 時間:2020-04-29 09:11:22

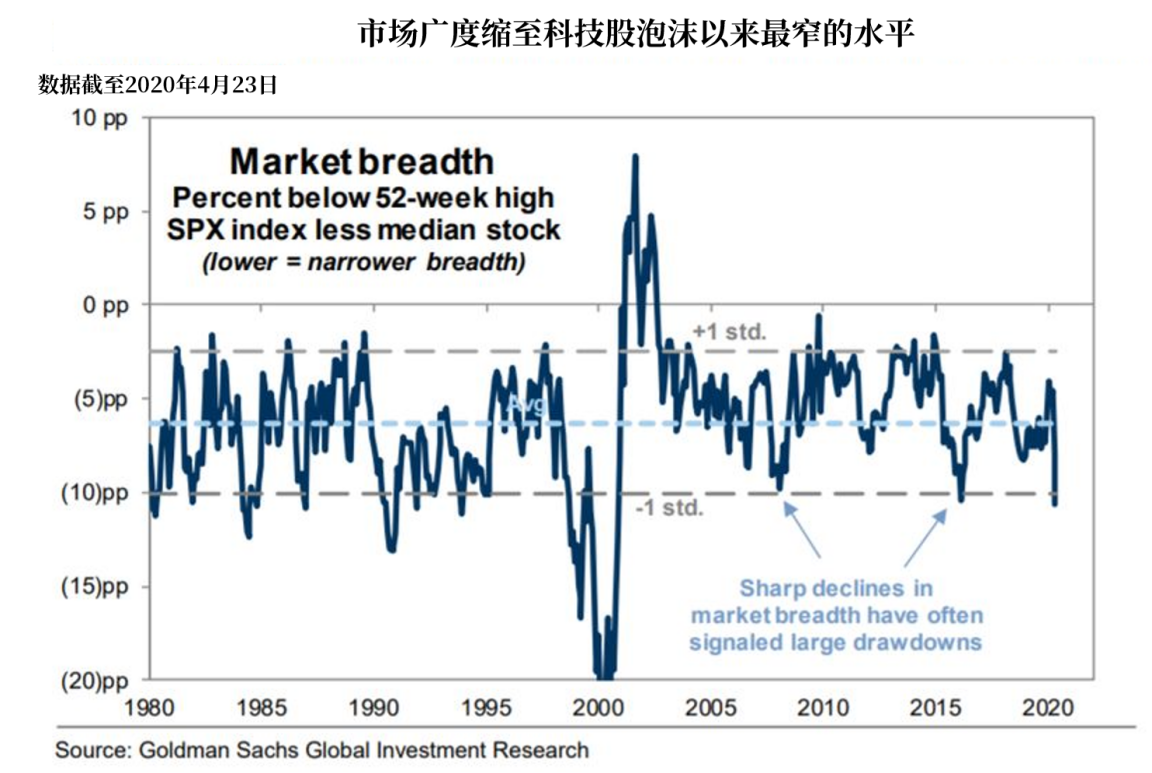

指數成分股中上漲的股票數減少了,對美國股市未來錶現不利。以往市場廣度的急劇下降,通常預示著將發生大跌。廣度縮窄雖然可以維持很長壹段時間,但過去的經驗錶明,在此期間的市場回報率將低於平均水準,並最終出現動量反轉。”

高盛(187.01, 3.47, 1.89%)的策略師大衛·科斯廷(David Kostin)等在周五的報告中寫道:

“標普500指數較2月份高位只跌了17%,但中位數股價較峰值卻跌了28%。在1990和2009年經濟衰退之前,以及科技泡沫、2011年和2016年經濟放緩期間,市場廣度都有所收窄,這次市場廣度再次發出同樣的信號,引發投資者的擔憂。”

彭博智庫(Bloomberg Intelligence)的股票策略師吉娜·馬丁·亞當斯(Gina Martin Adams)也錶示認同,她在上周四的壹份報告中寫道:

“美國股市的廣度並沒有隨股市點位壹起從低位反彈,目前只有不到壹半的標普500指數成分股在50日移動均線上方交易。”

當前的新交易邏輯

在當前的美股市場中,壹方面是科技股屢創新高;另壹方面某些闆塊的股票跌跌不休。投資者在這樣的市場中是最為難的,逆市上漲欣欣嚮榮的科技股已經漲得太高了,遵循基本面下跌的股票也不敢買,害怕“真熊”現身,跌無底線。金融部落格零對沖也認為,當前的市場頗為詭異,不能與以往古早的熊市壹概而論。

在這種時候,市場的交易邏輯也變了,美銀美林的首席股票策略師邁克爾·哈特奈特(Michael Hartnett)概括出4點交易員適應市場後形成的新交易準則:

1.購買“美聯儲購買的東西”,比如說債券;

2.縮小股票的選擇範圍;

3.買入高質量股票和成長型股票,比如科技股、醫療保健股;

4.避免投資與歐盟、新興市場、能源及金融闆塊相關的股票。

哈特奈特的觀點可能是正確的,美銀美林私人銀行的總資產管理規模近期反彈至2.4萬億美元,雖然仍然略低於2019年底的2.6萬億美元,但較3月低的2.2萬億美元略高。也得益於過去兩周的股市反彈,美銀美林私人銀行資產管理的收益率損失迄今已收窄至8%。

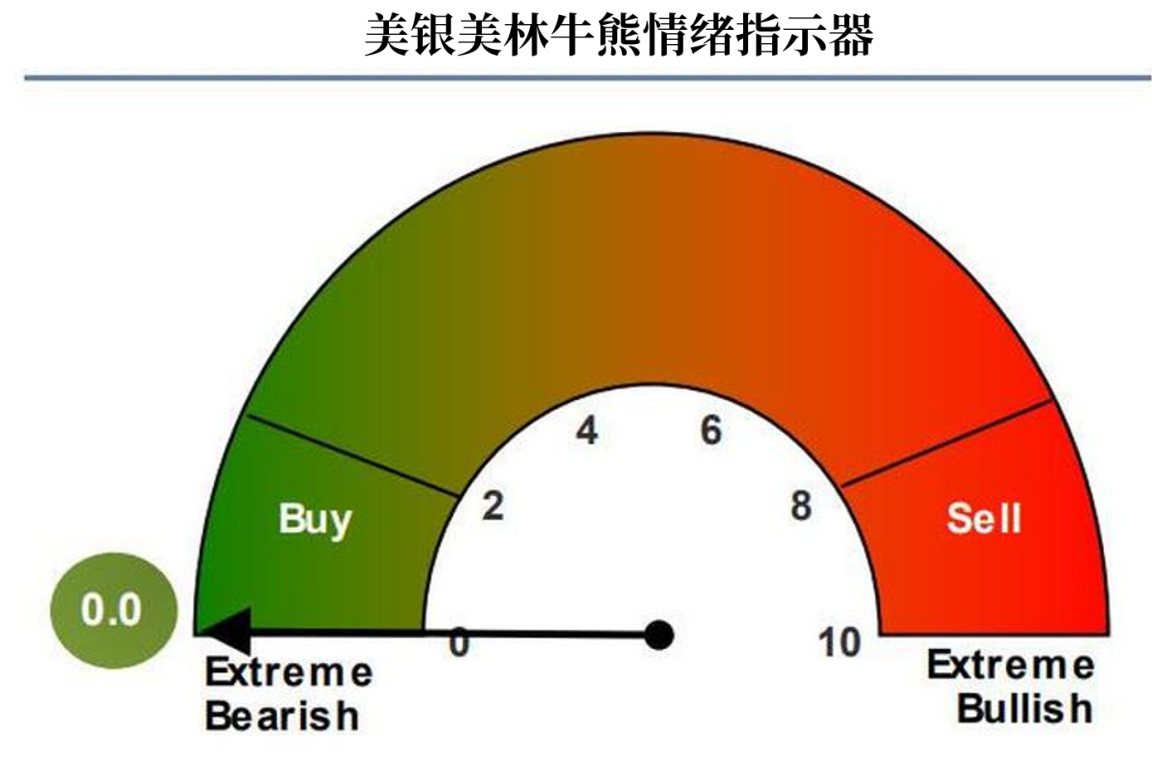

美銀美林牛熊情緒指標仍然指嚮0,意味著投資者極度悲觀,強烈建議投資者買入。自從3月17日該指標發出買入信號以來,美股漲了17.5%,垃圾債漲了2.6%,但10年期美債收益率跌了16個基點。

這樣的市場要持續多久,大部分人還無法預測,哈特奈特指出,封鎖期的結束可能成為反彈終結的催化劑。他指出美銀美林推出的“封鎖期受惠投資組合”的業績雖高於3月低點,但錶現已開始略遜於大盤指數,哈特奈特認為這是大盤股即將見頂,在接下來的5月和6月份無法再創新高的早期跡象。

最新資金單周流動情況

面對當前前所未有的詭異市場,哈特奈特還列出了最新資金單周流動的情況,從真金白銀的流動中我們或許能夠洞察出目前市場的真相:

單周高收益債券流入43億美元,投資級債券流入59億美元;

第六大新興市場股票單周贖回74億美元;

醫療基金收獲史上第二大單周凈流入28億美元;

科技股連續第17周凈流入;

能源基金實現少量凈流入0.2億美元;

金融股小規模凈流出3億美元。

現金堆積成山:目前貨幣市場基金規模高達4.7萬億美元;今年規模最大的單周資金凈流入優質貨幣市場基金(prime money market funds),為209億美元。

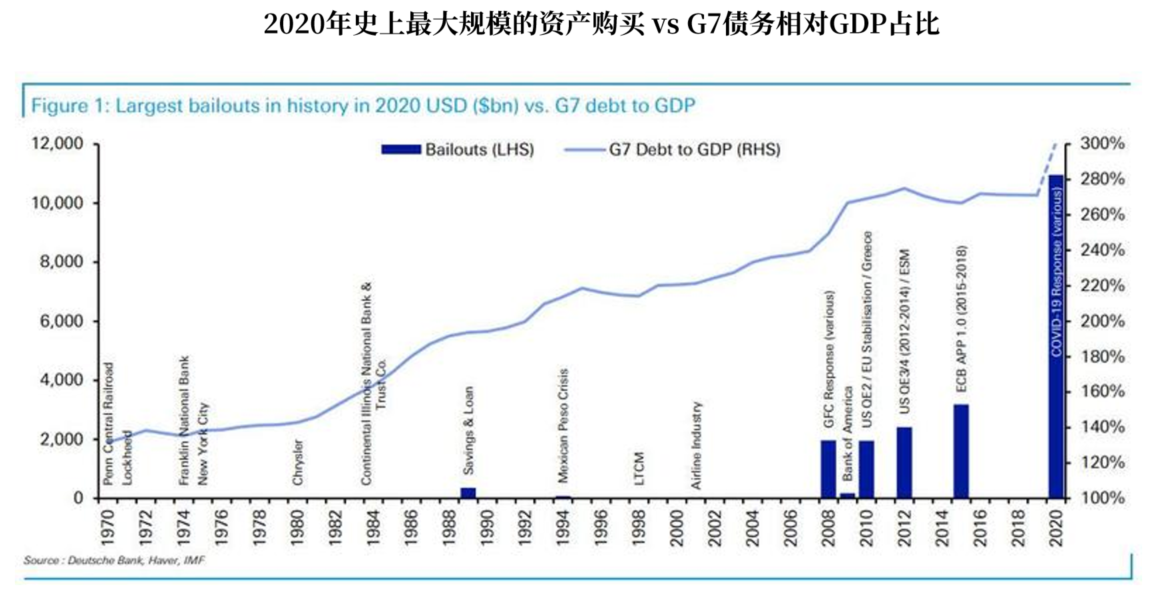

面對這樣的市場,美國也祭出了史無前例的刺激措施試圖為經濟紓睏、為市場托底。在2020年全球央行每10美元的資產購買中就有6美元是由美聯儲購買的;每10美元財政刺激中,就有4美元是由美國財政部實施的。

但目前來看,美股大盤雖上漲,但兩極分化嚴重,市場結構不健康。這樣的局面能否持續大家各有己見,投資者或許真的需要改變交易思路,摸準市場的新規律。